Mendoza, de de

Mendoza, de de

Las alternativas para que los mendocinos puedan adquirir su vivienda y dejar de pagar alquiler.

Por Laura López

Tener una casa propia es el sueño de muchas familias mendocinas, que no ven la hora de dejar de pagar un alquiler y comenzar a invertir ese dinero en un proyecto personal.

El Instituto Provincial de la Vivienda (IPV) ofrece varias alternativas, como IPV Construyo Mi Casa, IPV Mejoro Mi casa y Mendoza Construye 2, que se adaptan a las necesidades de cada uno.

Mendoza Construye 2

Esta propuesta establece que los postulantes deberán entregar un monto aproximado al 25% del valor de la unidad elegida. En tanto que el 75% restante será financiado por el IPV y los desarrolladores de cada emprendimiento.

En todos los casos, la devolución del crédito será ajustada en base al Coeficiente de Variación Salarial.

Leé más: Por una reina distrital, añadieron una capacitación de lenguaje de señas y un proyecto inclusivo

De las viviendas que se construyeron inicialmente, hay algunas que quedaron disponibles y por eso reabrieron el plan. Se encuentran ubicadas en los departamentos de Guaymallén, Godoy Cruz, Las Heras y Maipú,

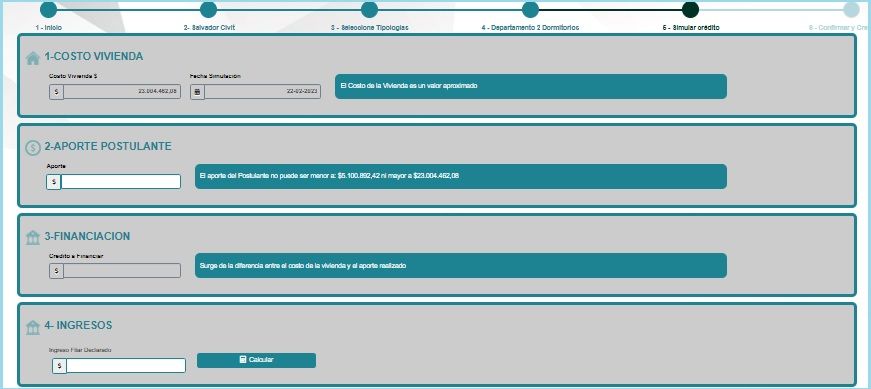

Para ver las viviendas disponibles, hay que registrarse y elegir el emprendimiento y la tipología de vivienda para realizar una simulación de la cuota, dependiendo de los ingresos y el aporte inicial del que se disponga.

Algunos de los emprendimientos disponibles en la línea 2 de Mendoza Construye

Una vez seleccionado el emprendimiento, se puede simular el crédito

Requisitos

La edad para postularse a una vivienda del IPV es de 18 años. Y si bien no es necesario contar con antigüedad laboral, se debe tener un trabajo en blanco, ser monotributista o presentar un comprobante de ingresos firmado por un contador público.

Los requisitos se fueron flexibilizando con el paso del tiempo para que las personas independientes también tengan acceso a su casa propia y no solo las familias.

Leé más: Con impronta vitivinícola, estos son los proyectos de las reinas de la vendimia

Es importante recordar que los interesados no deben tener vivienda a su nombre para poder postularse. Además, sus ingresos deben ser de entre 2 y 8 salarios mínimo vital y móvil.

Mejoro Mi Casa

El programa está destinado a dar soluciones al déficit habitacional cualitativo de aquellas viviendas de uso permanente de las familias que padecen hacinamiento y/o precariedad. Esta línea está canalizada por los municipios.

Los requisitos para acceder, son: hasta dos salarios mínimos vitales y móviles, ser propietarios de la vivienda o poseedores con boleto de compra/venta, contrato de cesión o un documento que acredite la posesión política del inmueble.

El programa ofrece la construcción de “núcleo húmedo, 1 0 2 dormitorios, salón y baño para discapacitado”, a través de un crédito personal que estará 100% acargo del IPV. El plazo de devolución es de hasta 30 años.

.jpg)

Construyo Mi Casa

Es la continuación de “Ahorro previo”, que permite obtener un crédito para la construcción y/o terminación de una vivienda en el terreno que disponga el interesado, luego de haber cumplido un período de ahorro.

Es un programa para grupos familiares y/o personas solas que tengan entre 18 y 70 años, con ingresos desde 2 salarios mínimos vitales y móviles.

El interesado debe ser propietario del terreno o adquirirlo en el período de ahorro (debe contar con luz y agua potable); además, no debe poseer otros inmuebles a su nombre.

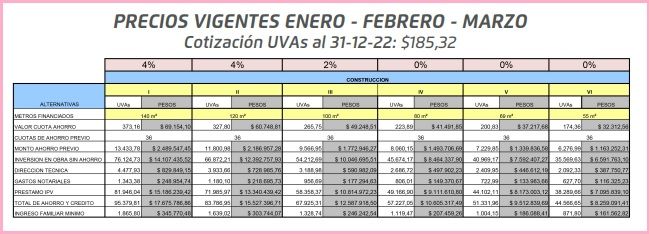

La construcción de la vivienda estará a cargo del propietario y podrá ser un proyecto propio o del IPV. Las alternativas de construcción de vivienda son de 140, 120, 100, 80, 68 o 55 metros cuadrados. Para terminación de obra son de 140, 120, 100 y 80 metros cuadrados (la obra debe contar con un avance de entre 55% y 65%.

El IPV financia con un crédito hipotecario hasta el 85% de la obra. Los ahorristas aportarán el 15% restante en un período máximo de 36 meses, que es el período de ahorro.

La devolución del crédito será del 20% de los ingresos del grupo familiar (ver cuadro).

En la alternativa de construcción de vivienda, el plazo máximo de devolución del crédito será 30 años; mientras que en el caso de terminación, será de 10 años como máximo.

Se aplica una tasa de interés de acuerdo a los metros cuadrados a construir:

-Hasta 80: TNA 0%.

-100: TNA 2% (sistema francés).

120 y 140: TNA 4% (sistema francés).

Hay dos formas de recibir el crédito: la primera, al término del ahorro (36 cuotas) y la segunda por medio de una licitación con el valor de las cuotas faltantes (hay 30 cupos bimestrales y/o 180 anuales).

Accedé a la guía para completar la inscripción.

Procrear

Como alternativa, el ministerio de Desarrollo Territorial y Hábitat habilitó en enero la inscripción para el programa Procrear II 2023 para las viviendas de Desarrollos Urbanísticos, en los que se sortearán 635 casas ubicadas en 37 unidades habitacionales. En Mendoza, se encuentran en Maipú, Malargüe, Ciudad y San Rafael.

El objetivo de esta línea es brindar acceso a crédito hipotecario para la compra de viviendas nuevas en uno de los Desarrollos Urbanísticos de Procrear II.

Requisitos

-No haber resultado beneficiado/a con planes de vivienda en los últimos diez (10) años.

-No tener, tanto el/la titular, como el/la cotitular, bienes inmuebles registrados a su nombre, ni como propietarios ni como co-propietarios, al momento de iniciar el proceso de inscripción. Con excepción de los casos detallados en las Bases y Condiciones.

-Contar con el Documento Nacional de Identidad vigente (DNI o Libreta de Enrolamiento o Libreta Cívica) de todos los integrantes de la solicitud al momento de iniciar el trámite.

Leé más: Vuelta a clases: cuándo se paga la Ayuda Escolar de Anses y cómo tramitarla

-Ser argentinos/as o extranjeros/as con residencia permanente en el país.

-Tener entre 18 y 64 años al momento de completar la inscripción.

-Acreditar el estado civil declarado en el formulario de inscripción, excepto el estado civil soltero.

-Presentar Certificado de Discapacidad en caso de corresponder.

-Demostrar ingresos netos mensuales del grupo familiar conviviente -tanto el/la solicitante como su cónyuge o pareja conviviente- entre 1 SMVyM y 10 SMVyM. Los ingresos mínimos necesarios para acceder a una determinada vivienda podrán variar según el predio y la tipología seleccionada. De acuerdo a la información declarada en el formulario, se indicará si existen o no tipologías disponibles.

-Demostrar, como mínimo, doce (12) meses de continuidad laboral registrada.

-No registrar antecedentes negativos en el Sistema Financiero durante los últimos nueve (9) meses por falta de pago de obligaciones de todo tipo; no encontrarse inhabilitados por el BCRA o por Orden Judicial; no registrar juicios según informe de antecedentes comerciales en los últimos cinco (5) años; no registrar embargos; y no registrar peticiones o declaraciones de concurso o quiebra.

-Los y las participantes, al momento de completar el formulario de inscripción, podrán incluir solo un/a cotitular. Para el caso de los y las participantes de estado civil casado/a, el/la cónyuge, será considerado cotitular automáticamente.

-El/la titular y el/la cotitular deberán encontrarse unidos por alguno de los vínculos que se detallan a continuación, los cuales deberán encontrarse registrados.

Otras alternativas

Existen, además, otros emprendimientos privados mediante los que se puede acceder a la casa propia mediante financiamiento. El más conocido en la provincia es Natania.

Este sistema, que cuenta con más de 30 años de experiencia, permite que “cualquier persona tenga su lote, casa o departamento 100% financiado”.

Para eso, el cliente realiza una serie de aportes a su medida hasta completar un porcentaje del producto. Luego el saldo se financia una vez entregada la vivienda.

Los requisitos para ingresar al plan son mínimos y los aportes son de tipo variable, ajustables mensualmente según la evolución de los costos.

El sistema es flexible y permite al inversor cambiar de tipología de departamento y ubicación del emprendimiento. También se puede transferir o vender el plan en cualquier momento.

Se realizan 308 aportes durante 264 meses (264 aportes mensuales y 44 semestrales) divididos en tres etapas:

-Inversión.

-Asignación anticipada: se alcanza esta etapa cuando se completa una Sub Comunidad de 500 inversores o en un plazo de 36 meses, lo que ocurra primero. En este momento los clientes pueden adjudicar la unidad anticipadamente a través de tres sistemas pre-establecidos (Scoring, Chances o Concurso de Aportes).

-Tenencia: entrega física de la unidad.

Leé más: ¡Falta poco! Todo lo que hay que saber sobre el inicio de clases en Mendoza

El Plan Estándar plantea tres etapas de pago:

-Anticipo, que corresponde al 15% del valor total y es 100% financiado.

-Pre-Entrega, se aporta el 25% del valor total de contado o financiado hasta en 96 aportes. La casa se recibe a los 12 meses.

-Entrega, se cancela el 60% restante de contado o financiado.